Le Accise: definizione ed esempi

- Il forte legame tra accisa e iva

- Le accise ed il regime sanzionatorio

- Come si applica l’accisa: avvocato tributarista

- I vantaggi per lo stato

- Chi paga le accise?

- Avvocato per il ravvedimento operoso

Con il termine “Accisa” si fa riferimento ad un’imposta sulla fabbricazione e vendita di prodotti di consumo. Detto tipo di imposta costituisce una delle maggiori entrate per lo Stato.

Le più conosciute, ma anche le più odiate dalla collettività, sono le Accise sui carburanti e sugli alcolici, le Accise applicate sui gas (metano), quelle applicate sull’energia elettrica e quelle applicate al tabacco, nonché a tutti i suoi derivati. Da un punto di vista legislativo, l’Italia ha recepito la normativa comunitaria in materia di Accise e il Testo cui fare riferimento per la materia è il “Testo Unico sulle Accise” emesso con decreto del 26 ottobre 1995 n. 504. La loro applicazione, viene gestita dalle “Agenzie per le dogane e il monopolio”.

L’Accisa è, dunque, un’imposta che grava sulla quantità di prodotti messi in vendita e viene espressa in aliquota rispetto all’unità di misura del prodotto cui fa riferimento. Se si parla di accise relative a prodotti energetici le aliquote sono rapportate al litro, se invece si parla di accise applicate sugli oli o sul GPL l’aliquota è riferita al Kilo, mentre, nel caso di accise applicate al Gas (metano) l’aliquota viene calcolata in base al metro cubo.

Il forte legame tra Accisa e Iva

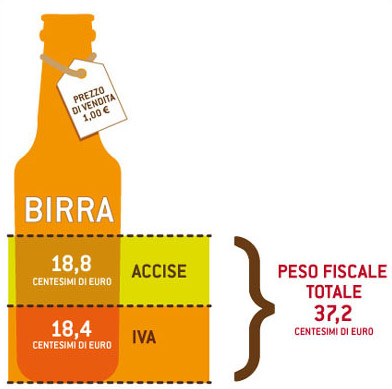

L’accisa e l’Iva in che rapporto stanno? Il problema maggiore è proprio questo, e cioè che l’applicazione di una delle due tasse non esclude l’altra, con la conseguenza di creare un peso insostenibile per i consumatori. Non a caso, l’accisa va a formare il prezzo di vendita di un determinato prodotto, prezzo che, a sua volta, sarà maggiorato dall’Iva. Dunque, la stessa Accisa viene gravata dall’IVA. Oltre tutto, mentre l’iva è di consueto fissata nella misura del 22%, le accise possono sommarsi tra loro e raggiungere un volume molto più cospicuo.

Il gettito fiscale legato a questi tributi è di fondamentale importanza per lo Stato cui si fa riferimento, considerato che la determinazione delle Accise è frutto di scelte e di strategie politiche del Paese stesso. La “furbizia” dello Stato italiano, ma anche degli altri Stati nel mondo, sta nel porre le accise su pochi prodotti, che riguardano pochi settori industriali, ma che di converso sono strettamente necessari alla vita quotidiana di ciascun cittadino.

Si pensi ai prodotti petroliferi, ai carburanti, ai tabacchi e agli alcolici. Sono tutte merci utilizzate largamente dalla popolazione.

Come si applica l’accisa: Avvocato tributarista

L’accisa è una tassa versata allo Stato per la produzione e la vendita di beni di consumo. È un’imposta indiretta perché grava sul bene nel momento in cui esce dal suo ciclo produttivo e viene corrisposta direttamente dal consumatore. L’elemento dannoso sta nel fatto che le accise incidono sulla quantità del bene prodotto e soprattutto sono previste in aliquote differenti per ciascuna tipologia di bene, diversamente dall’iva che come detto è in misura fissa.

Per comprendere questo nebbioso meccanismo potrebbe essere utile consultarsi con un Avvocato Tributarista, che con la sua esperienza nell’intrigato settore del Diritto Tributario riuscirebbe a chiarire alcuni aspetti ancora oggi poco nitidi in materia di tasse, il cui pagamento colpisce indistintamente tutti i cittadini.

I vantaggi per lo Stato

In linea di massima, si può affermare che i tributi, considerati nel loro genus più ampio, rappresentano in primo luogo un introito economico per le casse pubbliche di un Paese e solo in secondo luogo appaiono necessari per il godimento di un servizio (concessioni governative, licenze, autorizzazioni). Ma, tra tutte le tasse che si pagano, l’accisa è decisamente quella che funziona meglio per lo Stato. E questo per almeno tre motivi.

Prima di tutto, è un incasso costante, in quanto colpisce beni altamente consumati nel territorio nazionale, e viene pagata immediatamente al momento del consumo. In secondo luogo, basandosi su pochi beni determinati, è più facile per lo stesso Stato tenere sotto controllo e manipolare questo tributo. Infine, terzo vantaggio è dato dal fatto che basandosi sulla quantità e non sul valore dei beni, un’eventuale calo di valore non incide sull’importo dell’accisa che resta invariato, mentre avrebbe rilevanza ai fini dell’iva.

Chi paga le accise?

La regola generale prevede l’applicazione della tassa Accisa al momento della produzione del bene, tuttavia, in alcuni casi il pagamento può essere sospeso temporaneamente fino al consumo della merce stessa. Va da sé che, se i beni prodotti periscono o vanno distrutti prima di entrare in commercio e di divenire consumabili, l’accisa non sarà applicata.

Al momento della produzione le accise vengono pagate dalle società, che si occupano appunto del processo produttivo; una volta che la merce è stata messa in commercio, le accise vengono scaricate direttamente sui consumatori.

Quindi, in definitiva il singolo acquirente, quando comprerà il prodotto, pagherà un prezzo comprensivo del valore del bene, del valore dell’accisa e del valore dell’iva, che come spiegato va ad aggiungersi all’accisa.

Le Accise ed il Regime Sanzionatorio

In passato il regime sanzionatorio in merito al mancato pagamento delle accise era per lo più a livello penale. Tuttavia, detto regime ha subito delle modifiche e pertanto si è prevista una depenalizzazione di alcune condotte dapprima punite a livello penale e facenti rientrare nella categoria dei reati di pericolo o di mera condotta. La Legislazione più recente in materia di regime sanzionatorio per il mancato pagamento delle Accise è contenuta nel D.L. 193/2016, che è andato a modificare il D.Lgs. 472/1993.

Avvocato per il Ravvedimento Operoso

Con tale modifica è stata prevista la possibilità di effettuare, anche in materia di Accise, un ravvedimento operoso. Il Ravvedimento Operoso altro non è che la possibilità data al soggetto che avrebbe dovuto pagare l’imposta, di pagare una sanzione ridotta rispetto a quella che sarebbe la sanzione ordinaria e di regolarizzare la propria posizione a seguito del mancato versamento dell’imposta. Dunque, con tale rimedio il contribuente si vedrà applicato un regime sanzionatorio ridotto rispetto a quello ordinario a condizione, però, che vi sia tempestività nella presentazione, alle autorità competenti, dell’intervento correttivo.

Con il ravvedimento Operoso le sanzioni possono essere addirittura ridotte ad un ottavo, nel caso di regolarizzazione di errori e di omissioni, oppure ad un decimo nel caso di mancato pagamento delle accise.

Se dunque, non hai versato allo Stato le Accise dovute, ritieni di essere stato destinatario ingiustamente di una sanzione pecuniaria o, ancora, hai semplicemente bisogno di una consulenza per capire come muoverti per presentare un Ravvedimento Operoso, non perdere tempo, poiché il trascorrere dello stesso potrebbe esser decisivo ai fini dell’applicazione o meno delle misure punitive previste dal nostro ordinamento.

Affidati ad uno specialista della materia. Compila subito e gratuitamente l’apposito form che trovi su questo portale e sarai contattato da un Avvocato Specializzato in Diritto Tributario.

CONTATTA GRATIS L'AVVOCATO SPECIALIZZATO IN QUESTA MATERIA

Le informazioni riportate in questo articolo sono a carattere generico e non possono essere considerate documenti ufficiali, così come non possono in alcun modo sostituire il parere di un professionista. Per gli stessi motivi Easy Web Project Srl non risponde in alcun modo della correttezza di quanto riportato, così come dell’aggiornamento dei contenuti, in quanto argomenti suscettibili di modifiche nel tempo. EWP invita pertanto gli utenti a consultare direttamente un avvocato per avere informazioni aggiornate, certe e conformi al proprio caso specifico.